令和5年度からの市民税・県民税等の主な税制改正について

令和5年度(令和4年1月1日から令和4年12月31日の間に得た収入)の個人住民税から適用される改正点をお知らせします。

改正一覧

- 住宅借入金等特別控除(住宅ローン控除)の適用期間の延長など

- セルフメディケーション税制の見直し

- 成年年齢の引き下げによる影響

住宅借入金等特別控除(住宅ローン控除)の適用期間の延長など

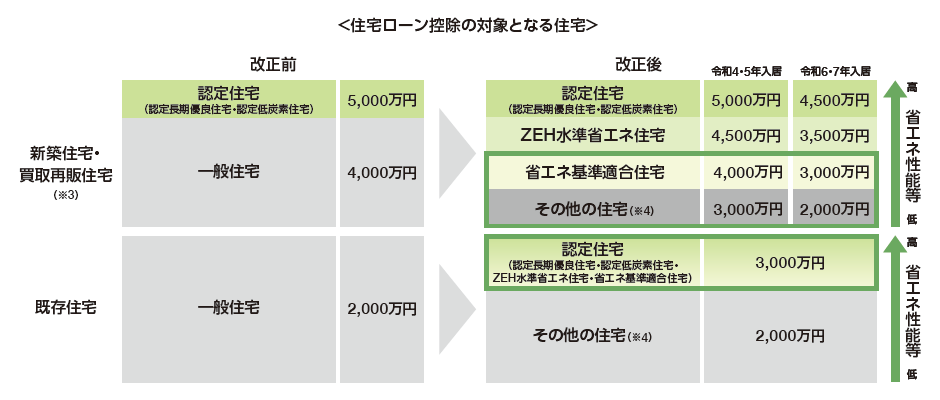

住宅ローン控除の対象となる住宅と控除期間について

2050年カーボンニュートラルの実現に向けた措置として、省エネ性能等の高い認定住宅等については、新築住宅等・既存住宅ともに、借入限度額が上乗せされます。また、令和6年度以降に建築確認を受けた新築住宅については、省エネ基準への適合が要件化されることに伴い、借入限度額についても下記のとおり変更になります。

(財務省ホームページより引用)

控除期間については、新築等の認定住宅等は令和4~7年の入居で13年、新築等のその他の住宅は令和4・5年の入居で13年、令和6・7年の入居で10年、既存住宅については令和4~7年の入居で10年となります。

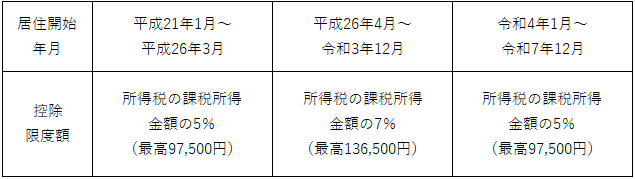

控除限度額について

今回延長された期間に対する控除限度額は、消費税率引上げによる需要標準化対策が終了したことから、従来の限度額である所得税の課税所得金額の7%(上限136,500円)から所得税の課税所得金額の5%(上限97,500円)に引下げとなります。

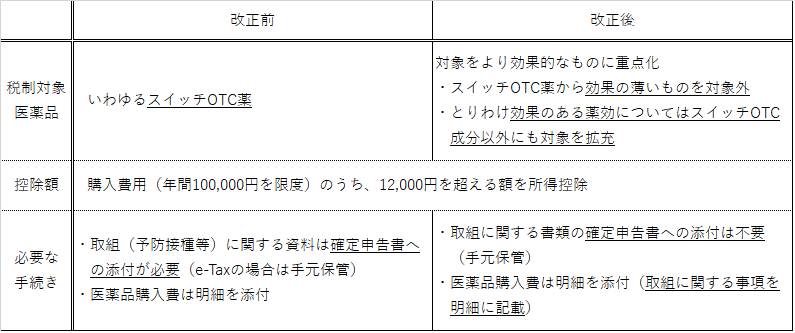

セルフメディケーション税制の見直し

セルフメディケーション税制の適用期間はこれまで令和3年までの時限措置でしたが、さらに5年間延長され令和8年12月31日まで適用となりました。また、今回の見直しにより税制対象となる医薬品の種類や手続きの方法(添付書類の簡素化)についても下表のとおり変更されています。

税制対象医薬品の詳細については、厚生労働省の「セルフメディケーション税制対象品目一覧」をご覧ください。

更新日:2022年12月05日