個人住民税に係る定額減税について(特徴義務者用)

*注釈*

このページは、特徴義務者(給与支払者)の方への説明内容であり、個人の方は個人住民税に係る定額減税について(個人の方へ)をご確認ください。

概要

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和5年12月22日に閣議決定された税制改正大網において、令和6年度分の住民税の定額減税が実施されることになりました。

以下の情報は現在公表されている内容となります。国から新たな情報が発表された際は随時更新します。

対象者

令和6年度分の住民税に係る合計所得金額が1,805万円以下の納税者の方

(給与収入のみの方の場合は給与収入2,000万円以下の納税者の方)

以下に該当する場合は対象となりません。

〇住民税が非課税の場合

〇住民税均等割・森林環境税(国税)のみ課税されている場合

定額減税額

納税者本人の所得割の額から特別控除の額を控除します。特別控除の額は、次の金額の合計額です。

ただし、その合計額が住民税の所得割の額を超える場合は、所得割の額を限度とします。

〇納税者本人…1万円

〇控除対象配偶者または扶養親族(国外居住者を除く)…1人につき1万円

(例)配偶者と子2人(内1人は海外留学中)を扶養している納税者の方

本人10,000円+配偶者10,000円+子ども1人×10,000円=30,000円の特別控除

控除対象配偶者を除く同一生計配偶者に係る定額減税につきましては、令和7年度分の所得割の額から1万円を控除します。

所得税の定額減税につきましては、下記の国税庁のホームページ(定額減税特設サイト)をご覧ください。

定額減税後の令和6年度住民税の支払い方法

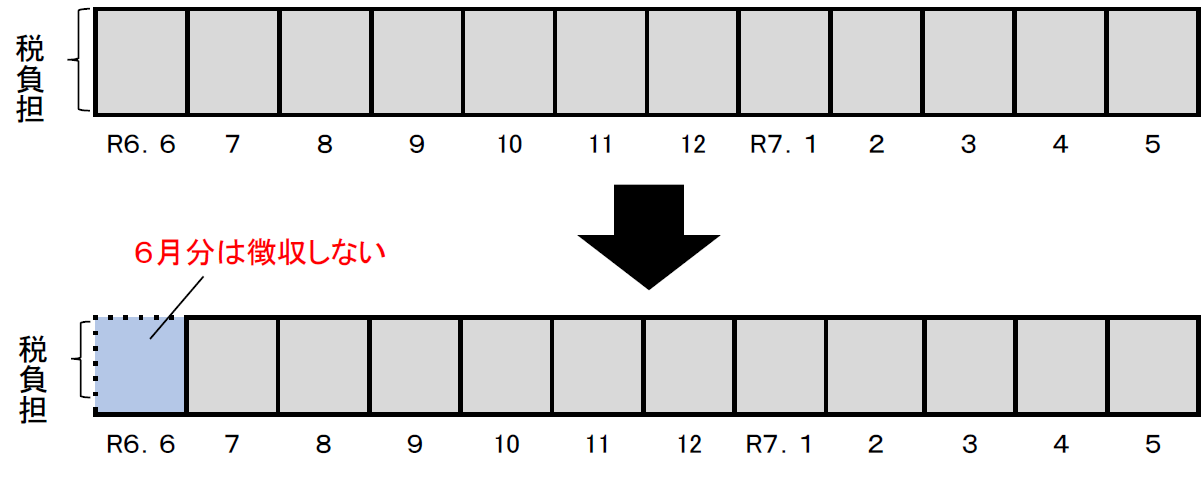

給与から住民税が差し引かれる方(給与特別徴収)

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分の11か月に分けて

徴収します。

(例)定額減税前の税額25,000円、定額減税額10,000円の場合

〇6月…0円

〇7月…2,000円

〇8月から翌年5月まで…1,300円×10か月=13,000円

定額減税対象外の方は、例年どおり令和6年6月分から令和7年5月分の12か月に分けて徴収します。

※引ききれない場合は所得割額は「0」円となり、残りは後日、市より 別途給付金として納税義務者に直接支給されます。

特別徴収税額の決定・変更通知書について

特別徴収税額の決定・変更通知書の送付の時期

〇定額減税の対象か否かに関わらず例年と同じ時期に特別徴収税額の決定・変更通知書を送付 します。

特別徴収税額の決定・変更通知書への記載内容

〇記載される税額については、定額減税「後」の実際に納付していただく税額を記載しますので、 定額減税の減税額を特別徴収義務者で計算していただく必要はありません。

〇また、納税義務者用については、摘要欄に定額減税額を記載します。

その他の注意点

〇現年分離課税の対象となる退職手当等に係る所得割額は定額減税の対象とはなりません。

〇定額減税は、他の税額控除を全て控除した後の所得割額から行うため、例えば、配当割額控除等を行った時点で所得割額から控除しきれない額があり、還付・充当を行う場合は、定額減税の対象とはなりません。

〇「控除対象配偶者以外の同一生計配偶者」は令和7年度分の住民税から定額減税を行います。

更新日:2024年04月08日