○橋本市固定資産税及び都市計画税の減免措置要綱

令和8年1月22日

告示第14号

(趣旨)

第1条 この告示は、地方税法(昭和25年法律第226号。以下「法」という。)第367条及び橋本市税条例(平成18年橋本市条例第70号。以下「条例」という。)第71条の規定による固定資産税の減額及び免除(以下、「減免」という。)並びに法第702条の8第7項の規定による都市計画税の減免の取り扱いについて、必要な事項を定めるものとする。

(減免の対象となる固定資産及び減免割合)

第2条 減免の対象となる固定資産及び減免割合は、別表のとおりとする。

2 条例第71条第1項第3号に規定する有料で使用するものとは、固定資産の所有者が、地代、家賃、使用料等の賃借の対価を徴収し、使用させる固定資産をいう。ただし、固定資産の効用を高める目的で支出される光熱水費等、実費弁償としての性格を有する低額な費用は賃借の対価に含まないものとする。

(減免申請)

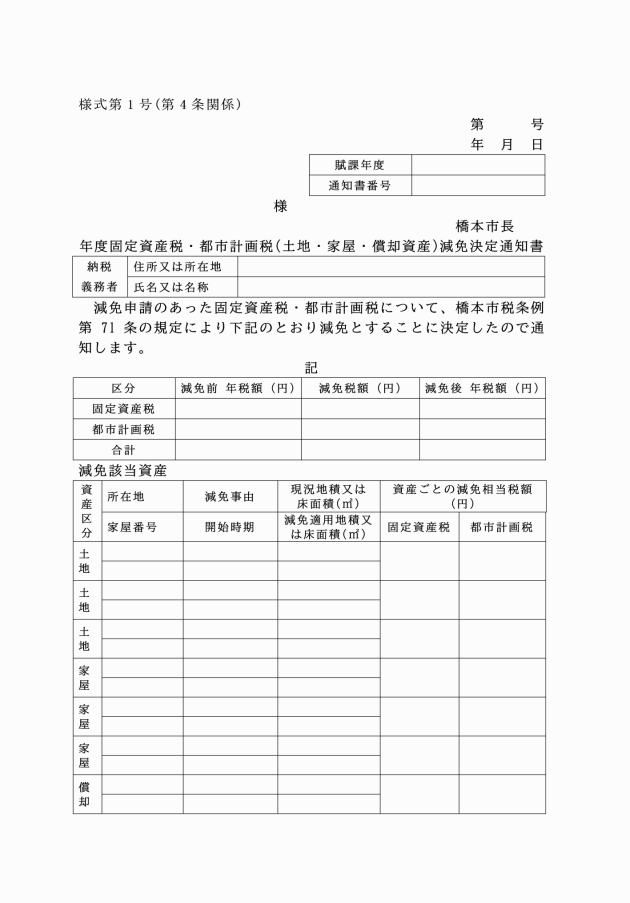

第3条 減免を受けようとする者(以下「減免対象者」という。)は、条例第71条第2項ただし書きに該当する場合を除き、固定資産税・都市計画税減免申請書(橋本市税条例施行規則(平成18年橋本市規則第66号。以下「規則」という。)様式第32号)(以下「申請書」という。)を市長に提出しなければならない。

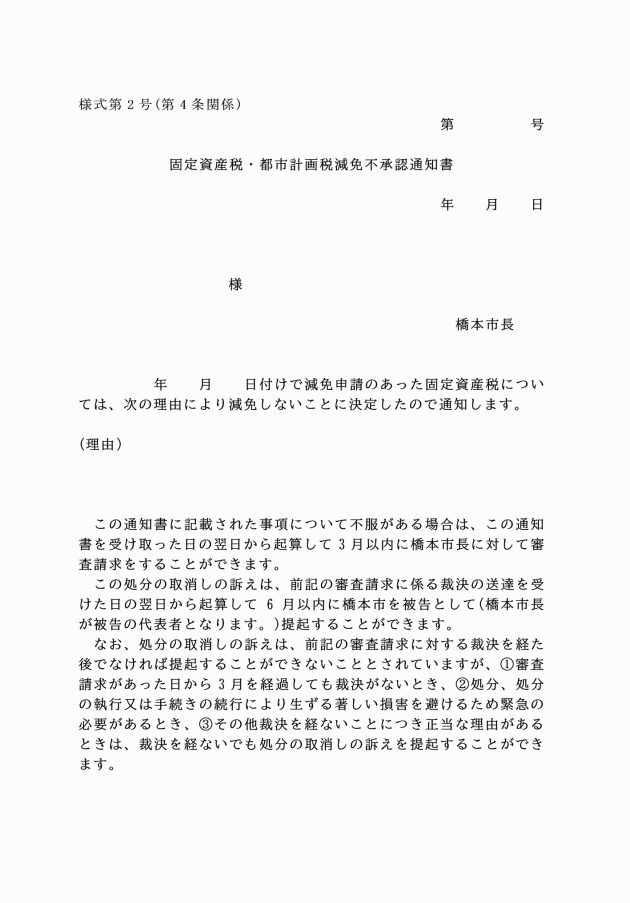

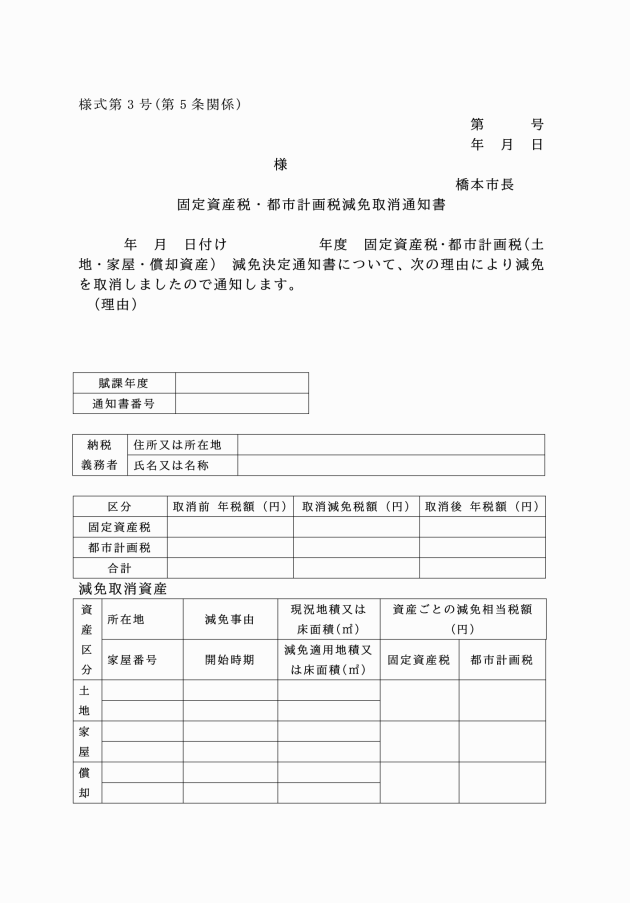

(減免の取消し)

第5条 市長は、次の各号のいずれかに該当する場合は、速やかに当該減免を取り消し、その減免により減じた税額の一部又は全部を徴収することができる。

(1) 虚偽の申請その他不正の行為により減免を受けた場合

(2) 条例第71条第2項ただし書きに該当する減免を行った場合において、減免の決定に重大な錯誤が判明した場合

(既納付額の取扱い)

第7条 減免を決定した場合において、既に納付された税額があるときは、その納付額については減免を行わないものとする。ただし、条例第71条第1項第4号の規定に基づく災害により減免を受けようとするものは、納期限が未到来で既に納付された税額についても減免を行うものとする。

(補則)

第8条 この告示に定めるもののほか、必要な事項は、市長が別に定める。

附則

この告示は、令和8年4月1日から施行する。

別表(第2条関係)

区分 | 対象となる固定資産 | 減免割合 | ||

生活減免(条例第71条第1項第1号該当) | 生活保護法(昭和25年法律第144号)の規定による扶助(生活扶助、教育扶助、医療扶助、介護扶助)を受ける者が所有する固定資産 | 100% | ||

公益社団法人及び公益財団法人(条例第71条第1項第2号該当) | 賦課期日現在、公益社団法人及び公益財団法人が所有し、かつ、その業務の用に供している固定資産(ただし、収益業務に類する事業の用に供するものは除く。例、全量売電の発電設備や有料駐車場など) | 50% | ||

公益減免(条例第71条第1項第3号該当) ※有料であるものを除く。 | 賦課期日現在において国若しくは地方公共団体が買収し、又は寄附を受けた未登記の土地及び家屋 | 100% | ||

地方自治法(昭和22年法律第67号)第260条の2に定める地縁団体や自治会(以下、「自治会等」という。)が地域住民(区民等)の為に所有する(又は無償で使用する)家屋及びその用に供する土地 | 集会所及び集会所用駐車場 | 100% | ||

防災倉庫 | 100% | |||

公衆用便所 | 100% | |||

自治会活動の用に供する倉庫(だんじり倉庫等) | 100% | |||

その他、自治会等が特に自治会活動の用に供する固定資産 | 100% | |||

専ら地域住民が出すごみのために設置され、市が収集するごみ集積所として指定されている土地で次の要件に該当するもの(なお、アパートやマンションのごみ集積所は対象から除く。) | 橋本市まちづくり条例に基づき開発地に設置されたもの | 100% | ||

集積所の敷地部分が分筆されているもの。分筆されていない場合はブロック塀等工作物で区画され容易に用途変更できないもの(自治会等が承認したものに限る。) | 100% | |||

公衆浴場法(昭和23年法律第139号)第2条第1項の規定により和歌山県知事の許可を受けた施設であり、かつ、物価統制令(昭和21年勅令第118号)第4条の規定に基づき入浴料金が定められている施設で、その用途に直接供される固定資産 | 66% | |||

災害減免(条例第71条第1項第4号該当) | 災害により著しく価値が減じた固定資産及び火災等により個別的に被害を受けた固定資産 | 土地 | 被害面積(宅地・農地等が流失又は土砂が堆積し、原形をとどめないで本来の目的に供しえない部分をいう。)が当該土地の面積の10分の8以上であるとき | 100% |

被害面積が当該土地の面積の10分の6以上10分の8未満であるとき | 80% | |||

被害面積が当該土地の面積の10分の4以上10分の6未満であるとき | 60% | |||

被害面積が当該土地の面積の10分の2以上10分の4未満であるとき | 40% | |||

家屋 | 主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の価値の10分の5以上の価値を減じたとき(り災証明書に記載された損害の程度が「全壊」であるとき) | 100% | ||

屋根、内装、外壁、建具等に損傷を受け、使用目的を著しく損じた場合で、当該家屋の価格の10分の4以上10分の5未満の価値を減じたとき(り災証明書に記載された損害の程度が「大規模半壊」であるとき) | 80% | |||

下壁、畳等に損傷を受け使用目的を損じ、修理又は取替を必要とする場合で、当該家屋の10分の3以上10分の4未満の価格を減じたとき(り災証明書に記載された損害の程度が「中規模半壊」であるとき) | 60% | |||

下壁、畳等に損傷を受け使用目的を損じ、修理又は取替を必要とする場合で、当該家屋の10分の2以上10分の3未満の価格を減じたとき(り災証明書に記載された損害の程度が「半壊」であるとき) | 40% | |||

下壁、畳等に損傷を受け使用目的を損じ、修理又は取替を必要とする場合で、当該家屋の10分の1以上10分の2未満の価格を減じたとき(り災証明書に記載された損害の程度が「準半壊」であるとき) | 20% | |||

上記判定では区分が難い場合は、上記減免割合を参酌して減免割合を決定する | 必要と認める割合 | |||

償却資産 | 家屋の場合に準ずる。 | |||

特別事由減免(条例第71条第1項第5号該当) | NPO法人等が法第348条第2項各号に準じる事業の用に供する固定資産 | 100% | ||

その他市長が特に必要があると認めるもの | 必要と認める割合 | |||