○橋本市居宅介護サービス費等の額の特例に関する要綱

平成30年5月21日

告示第104号

(趣旨)

第1条 この告示は、介護保険法(平成9年法律第123号。以下「法」という。)第50条及び第60条の規定に基づく居宅介護サービス費等の額の特例及び介護予防サービス費等の額の特例の適用(以下「利用者負担額の減免」という。)について必要な事項を定めるものとする。

(減免の要件)

第2条 市長は、介護保険法施行規則(平成11年厚生省令第36号)第83条第1項各号及び第97条第1項各号に掲げる特別の事情(以下単に「特別の事情」という。)があることにより法第50条第1項から第3項まで及び第60条第1項から第3項までに規定する費用を負担することが困難であると認める要介護被保険者及び要支援被保険者について、利用者負担額の減免をする。

(申請及び決定)

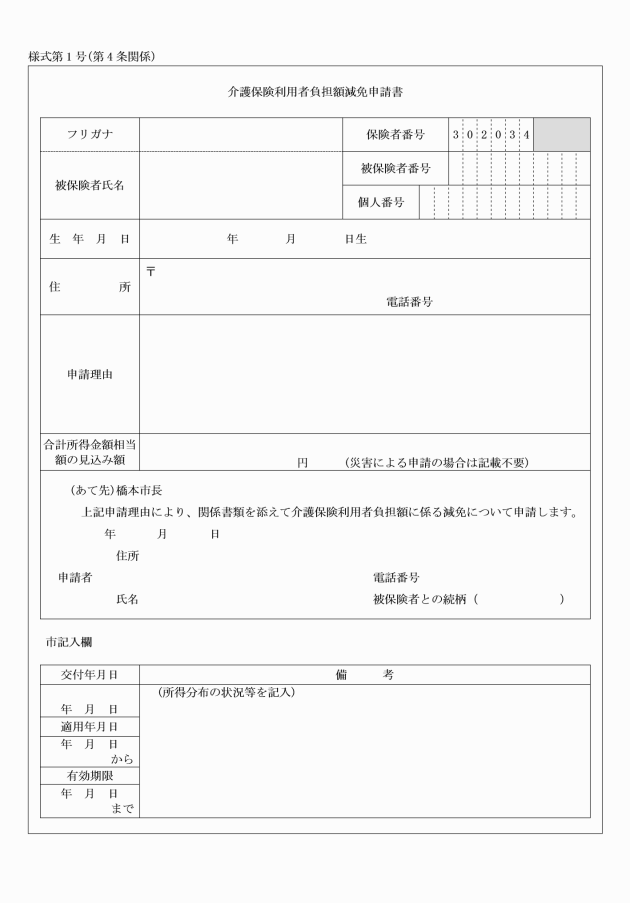

第4条 利用者負担額の減免を受けようとする者(以下「申請者」という。)は、その特別の事情が生じた日の属する月から起算して12月以内に、介護保険利用者負担額減免申請書(様式第1号)に次に掲げる書類を添えて市長に提出するものとする。

(1) 特別の事情が生じたことを証する書類

(2) 別表要件の欄に掲げる要件を満たすことを証する書類

(3) その他市長が必要と認める書類

2 市長は、前項の規定による申請書を受理したときは、当該申請書及び添付書類等の内容を審査し、利用者負担額の減免の承認又は不承認を決定するものとする。

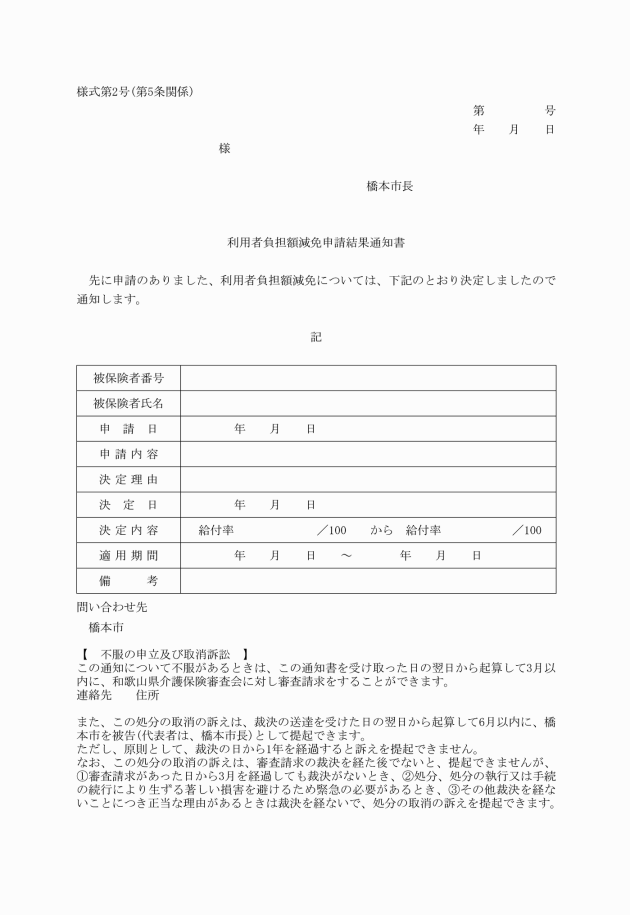

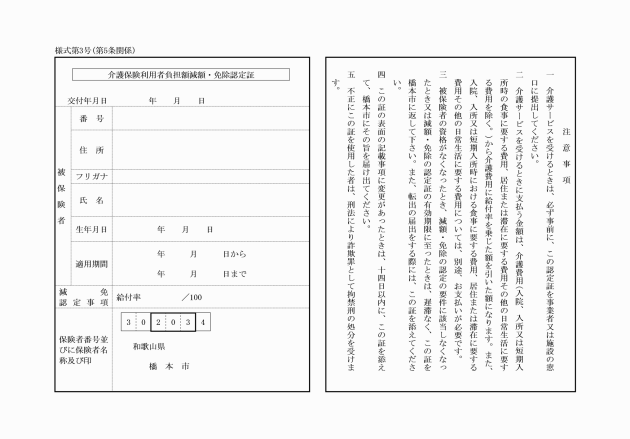

2 前項に規定する認定証の交付を受けた者は、利用者負担額の減免に係る介護サービス等を受けようとするときは、介護保険被保険者証に当該認定証を添えて当該介護サービス等を提供する事業者に提示しなければならない。

(減免の取消し等)

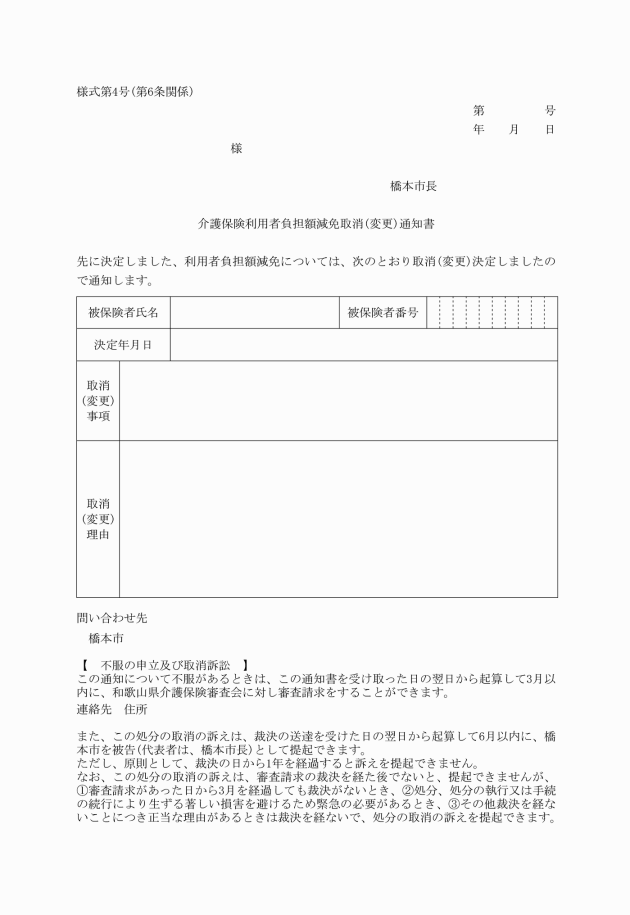

第6条 利用者負担額の減免の承認を受けた者は、当該承認に係る適用期間中に資力の回復その他事情が変化したことにより当該承認に係る特別の事情が消滅したときは、直ちにその旨を市長に申告しなければならない。

2 市長は、前項の規定による申告があったときは、当該承認を取り消し、又はその内容を変更するものとする。

3 市長は、虚偽の申請その他不正な行為により利用者負担額の減免の承認を受けた者があるときは、当該承認を取り消すものとする。

5 前項の通知を受けた者は、当該承認に係る認定証を直ちに市長に返還しなければならない。

(補則)

第8条 この告示に定めるもののほか、利用者負担額の減免の実施に関し必要な事項は、別に定める。

附則

この告示は、平成30年5月21日から施行し、平成29年10月1日から適用する。

附則(平成30年6月21日告示第118号)

この告示は、平成30年8月1日から施行する。

附則(令和3年3月31日告示第72号)

この告示は、令和3年4月1日から施行する。

附則(令和7年3月10日告示第28号)

この告示は、令和7年6月1日から施行する。

別表(第3条関係)

特別の事情 | 要件 | 給付割合等 | |

要介護被保険者及び要支援被保険者又はその属する世帯の生計を主として維持する者が、震災、風水害、火災その他これらに類する災害により、住宅、家財又はその他の財産について著しい損害を受けたこと。 | 住居の全壊、全焼又は流出に相当すること。 | 特別の事情が生じた日の属する月の初日から起算して12月間 100分の100 (法第50条第2項及び第60条第2項の規定を適用する場合(以下「2割負担の場合」という。)にあっては、100分の100) (法第50条第3項及び第60条第3項の規定を適用する場合(以下「3割負担の場合」という。)にあっては、100分の100) | |

住居の半壊、半焼に相当すること。 | 特別の事情が生じた日の属する月の初日から起算して12月間 100分の95 (2割負担の場合にあっては、100分の90) (3割負担の場合にあっては、100分の85) | ||

要介護被保険者及び要支援被保険者の属する世帯の生計を主として維持する者(以下「主たる生計維持者」という。)が死亡したこと、又はその者が心身に重大な障がいを受け、若しくは長期間入院したことにより、その者の収入が著しく減少したこと。 | 主たる生計維持者の申請日の属する年の前年中の合計所得金額相当額から地方税法(昭和25年法律第226号)第314条の2第1項第10号に規定する控除対象配偶者控除額及び同項第11号に規定する控除対象扶養親族控除額の合計額を控除した後の金額(以下「控除後合計所得金額相当額」という。)が260万円以下であり、申請日の属する年における主たる生計維持者の合計所得金額相当額の見込み額が、前年中の合計所得金額相当額に比べ10分の7以上減少していること。 | 前年中の合計所得金額相当額が60万円以下 | 申請の日の属する月の初日から起算して12月間 100分の100 (2割負担の場合にあっては、100分の100) (3割負担の場合にあっては、100分の100) |

前年中の合計所得金額相当額が60万円超110万円以下 | 申請の日の属する月の初日から起算して12月間 100分の97 (2割負担の場合にあっては、100分の94) (3割負担の場合にあっては、100分の91) | ||

前年中の合計所得金額相当額が110万円超160万円以下 | 申請の日の属する月の初日から起算して12月間 100分の95 (2割負担の場合にあっては、100分の90) (3割負担の場合にあっては、100分の85) | ||

前年中の合計所得金額相当額が160万円超 | 申請の日の属する月の初日から起算して12月間 100分の93 (2割負担の場合にあっては、100分の86) (3割負担の場合にあっては、100分の79) | ||

主たる生計維持者の申請日の属する年の前年中の合計所得金額相当額が、160万円以下であり、かつ、申請日の属する年における主たる生計維持者の合計所得金額相当額の見込み額が、前年中の合計所得金額相当額に比べ10分の5以上10分の7未満減少していること。 | 前年中の合計所得金額相当額が60万円以下 | 申請の日の属する月の初日から起算して12月間 100分の97 | |

前年中の合計所得金額相当額が60万円超110万円以下 | 申請の日の属する月の初日から起算して12月間 100分の95 | ||

前年中の合計所得金額相当額が110万円超 | 申請の日の属する月の初日から起算して12月間 100分の93 | ||

主たる生計維持者の収入が、事業又は業務の休廃止、事業における著しい損失、失業等により著しく減少したこと。 | 主たる生計維持者の申請日の属する年の前年中の控除後合計所得金額相当額が260万円以下であり、申請日の属する年における主たる生計維持者の合計所得金額相当額の見込み額が、前年中の合計所得金額相当額に比べ10分の7以上減少していること。 | 前年中の合計所得金額相当額が60万円以下 | 申請の日の属する月の初日から起算して12月間 100分の100 (2割負担の場合にあっては、100分の100) (3割負担の場合にあっては、100分の100) |

前年中の合計所得金額相当額が60万円超110万円以下 | 申請の日の属する月の初日から起算して12月間 100分の97 (2割負担の場合にあっては、100分の94) (3割負担の場合にあっては、100分の91) | ||

前年中の合計所得金額相当額が110万円超160万円以下 | 申請の日の属する月の初日から起算して12月間 100分の95 (2割負担の場合にあっては、100分の90) (3割負担の場合にあっては、100分の85) | ||

前年中の合計所得金額相当額が160万円超 | 申請の日の属する月の初日から起算して12月間 100分の93 (2割負担の場合にあっては、100分の86) (3割負担の場合にあっては、100分の79) | ||

主たる生計維持者の申請日の属する年の前年中の合計所得金額相当額が、160万円以下であり、かつ、申請日の属する年における主たる生計維持者の合計所得金額相当額の見込み額が、前年中の合計所得金額相当額に比べ10分の5以上10分の7未満減少していること。 | 前年中の合計所得金額相当額が60万円以下 | 申請の日の属する月の初日から起算して12月間 100分の97 | |

前年中の合計所得金額相当額が60万円超110万円以下 | 申請の日の属する月の初日から起算して12月間 100分の95 | ||

前年中の合計所得金額相当額が110万円超 | 申請の日の属する月の初日から起算して12月間 100分の93 | ||

主たる生計維持者の収入が、干ばつ、冷害、凍霜害等による農作物の不作、不漁その他これに類する理由により著しく減少したこと。 | 主たる生計維持者の申請日の属する年の前年中の控除後合計所得金額相当額が260万円以下であり、申請日の属する年における主たる生計維持者の合計所得金額相当額の見込み額が、前年中の合計所得金額相当額に比べ10分の7以上減少していること。 | 前年中の合計所得金額相当額が60万円以下 | 申請の日の属する月の初日から起算して12月間 100分の100 (2割負担の場合にあっては、100分の100) (3割負担の場合にあっては、100分の100) |

前年中の合計所得金額相当額が60万円超110万円以下 | 申請の日の属する月の初日から起算して12月間 100分の97 (2割負担の場合にあっては、100分の94) (3割負担の場合にあっては、100分の91) | ||

前年中の合計所得金額相当額が110万円超160万円以下 | 申請の日の属する月の初日から起算して12月間 100分の95 (2割負担の場合にあっては、100分の90) (3割負担の場合にあっては、100分の85) | ||

前年中の合計所得金額相当額が160万円超 | 申請の日の属する月の初日から起算して12月間 100分の93 (2割負担の場合にあっては、100分の86) (3割負担の場合にあっては、100分の79) | ||

主たる生計維持者の申請日の属する年の前年中の合計所得金額相当額が、160万円以下であり、かつ、申請日の属する年における主たる生計維持者の合計所得金額相当額の見込み額が、前年中の合計所得金額相当額に比べ10分の5以上10分の7未満減少していること。 | 前年中の合計所得金額相当額が60万円以下 | 申請の日の属する月の初日から起算して12月間 100分の97 | |

前年中の合計所得金額相当額が60万円超110万円以下 | 申請の日の属する月の初日から起算して12月間 100分の95 | ||

前年中の合計所得金額相当額が110万円超 | 申請の日の属する月の初日から起算して12月間 100分の93 | ||

備考1 合計所得金額相当額とは、地方税法第292条第1項第13号に規定する合計所得金額に、次の金額を加算したものとする。

(1) 死亡又は障がいを支給事由とする年金の収入について、老齢又は退職を支給事由とする年金と同様に公的年金等に係る雑所得の速算表を用いて算出した所得相当額

(2) 雇用保険法(昭和49年法律第116号)、健康保険法(大正11年法律第70号)、労働者災害補償保険法(昭和22年法律第50号)等に基づく給付等の給与に準ずる収入について、通常の給与収入と同様に給与所得の速算表を用いて算出した所得相当額

備考2 失業等の範囲は、本人の意思に反する解雇又は正当な理由のある自己都合退職に限る。ただし、早期退職優遇制度による退職、契約期間満了による退職、定年退職及び自己の責めに帰すべき理由による解雇は除く。