○橋本市市税課税保留取扱要綱

平成30年9月28日

告示第158号

(趣旨)

第1条 この告示は、市民税、固定資産税、軽自動車税及び都市計画税(以下「市税」という。)の納税義務者に対する納税の告知の名宛人が存在しない場合における当該市税の課税保留の取扱いについて、必要な事項を定めるものとする。

(1) 市民税 地方税法(昭和25年法律第226号。以下「法」という。)第5条第2項第1号の市町村民税をいう。

(2) 固定資産税 法第5条第2項第2号の固定資産税をいう。

(3) 軽自動車税 法第5条第2項第3号の軽自動車税をいう。

(4) 都市計画税 法第5条第6項第1号の都市計画税をいう。

(5) 納税の告知 法第13条第1項の規定による納付又は納入の告知をいう。

(6) 課税保留 納税義務者に対して行う納税の告知を一時的に保留することをいう。

(7) 課税台帳 市民税及び軽自動車税の課税台帳並びに法第380条第1項に規定する固定資産課税台帳をいう。

(課税保留の要件)

第3条 市長は、納税義務者が次の各号に掲げる要件のいずれかに該当すると認めるときは、当該納税義務者に係る市税の課税保留をすることができる。

(1) 民法(明治29年法律第89号)第951条の法人が成立している場合であって、同法第952条第1項の相続財産の管理人が選任されていないとき。

(2) 未成年者又は認知症、知的障がい及び精神障がい等により判断能力が十分でない者であって、それらの者に法定代理人がいないとき。

(3) 生死が明らかでない場合であって、失踪の宣告を受けていないとき。

(4) 法人が清算しなければならない場合であって、当該法人の清算人がいないとき。

(5) 法人及び法第12条に規定する人格のない社団等を代表する権限を有する者がいないとき。

2 共有の固定資産に係る固定資産税及び都市計画税については、当該固定資産の持分を有する者の全てが前項各号に掲げる要件のいずれかに該当すると認めるときに限り、課税保留をすることができる。

(1) 第1項各号のいずれかに該当する納税義務者に対する納税の告知の名宛人となる者の選任の請求若しくは申立て又は失踪の宣告の請求手続に係る予納金、収入印紙代、郵便切手代、官報広告料その他納税の告知を行うために必要な経費が課税することにより徴収できることが確実に見込まれるとき。

(2) 徴収すべき税額に対して、一定の額以上の金銭が配当されることが確実に見込まれるとき。

(決定手続等)

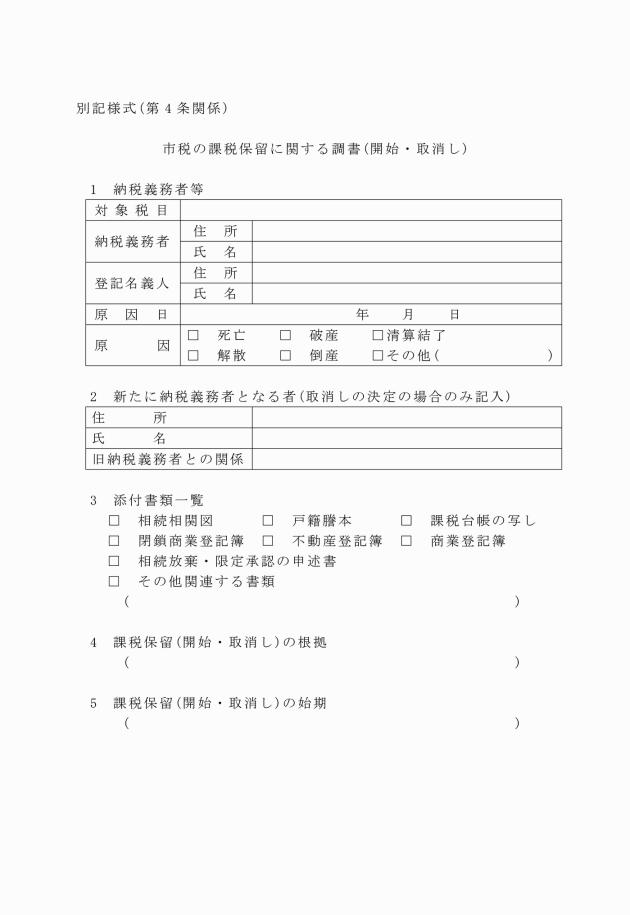

第4条 市長は、納税義務者について前条に規定する課税保留の要件を満たすと思料する場合は、これを調査し、当該要件を満たすと認めたときは、課税保留の決定をすることができる。

(1) 前条第1項第1号の要件 戸籍謄本等、相続相関図、相続の放棄をしたこと又は相続権を失ったことを証するもの及び相続財産の管理人が選任されていないことを示すもの

(2) 前条第1項第2号の要件 民法の規定による後見に係る登記事項証明書

(3) 前条第1項第3号の要件 戸籍謄本又は戸籍謄本が取得できないことを証するもの及び失踪の宣告がなされていないことを示すもの

(4) 前条第1項第4号の要件 法人の登記事項証明書

(5) 前条第1項第5号の要件 法人にあっては当該法人の登記事項証明書及びその代表する権限を有するべき者の戸籍謄本等、法第12条に規定する人格のない社団等にあっては当該人格のない社団等の実態が失われていることを証するもの及びその代表する権限を有すべき者の戸籍謄本等

(課税保留の始期)

第5条 市税の課税保留は、その年度における納税の告知に係る文書の発送日までにこれを決定した場合は当該年度から、発送日以後にこれを決定した場合は当該年度の翌年度から、行うものとする。

(補則)

第7条 この告示に定めるもののほか、市税の課税保留の取扱いに関し必要な事項は、市長が別に定める。

附則

この告示は、平成30年10月1日から施行する。