○橋本市国民健康保険税の減免に関する規則

平成23年3月30日

規則第6号

(趣旨)

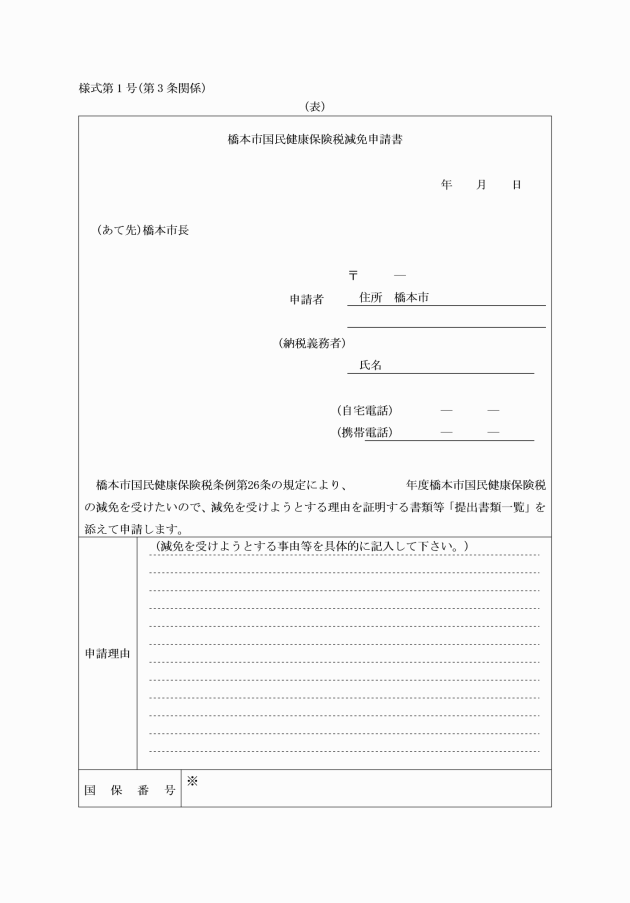

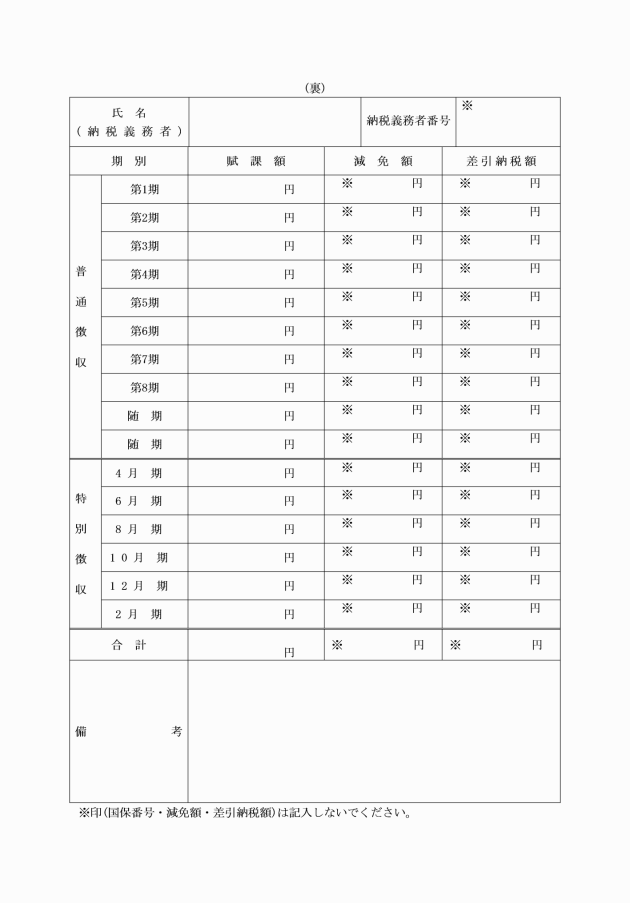

第1条 この規則は、橋本市国民健康保険税条例(平成18年橋本市条例第73号。以下「条例」という。)第26条の減免に関し必要な事項を定めるものとする。

第2条の2 市長は、前条の規定にかかわらず、災害その他の理由により国等の特別な財政支援がある場合に限り、国等が定める基準の範囲内において国民健康保険税を減免することができるものとする。

(審査)

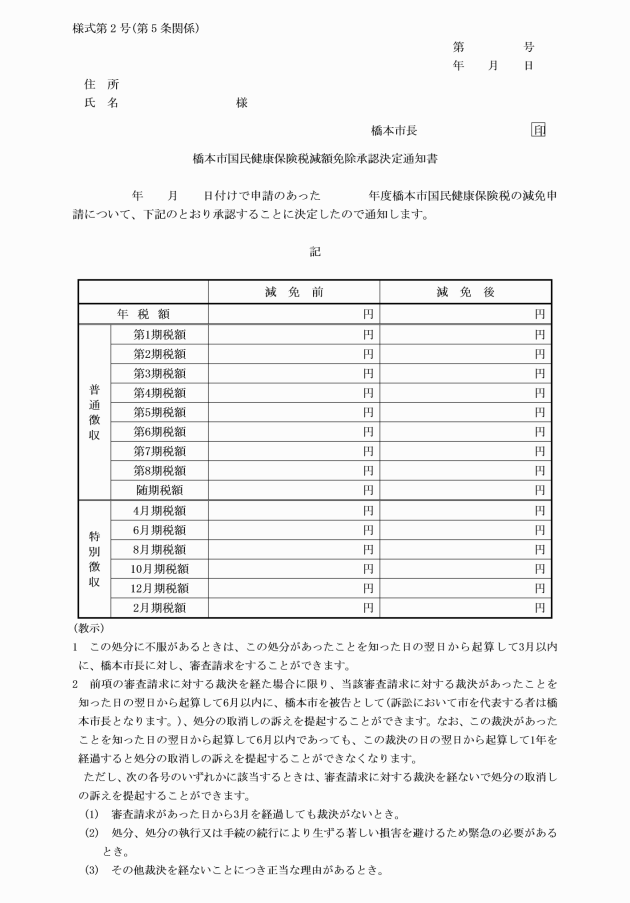

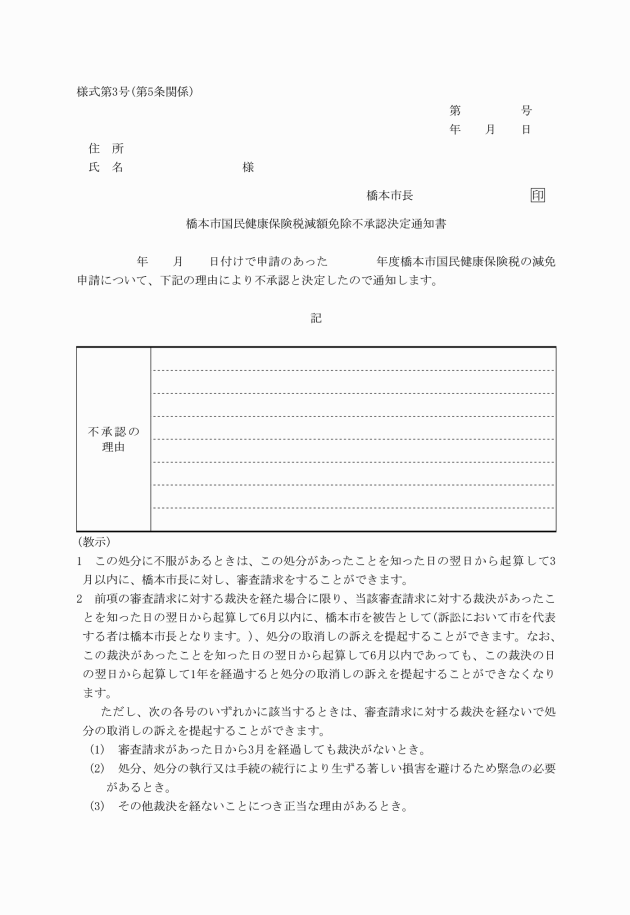

第4条 市長は、前条の申請を受理したときは、速やかに審査し、必要に応じて文書の提出、資料の提供若しくは提示を命じ、又は質問を行うことができる。

2 市長は、前項の審査が困難であると判断されるときは、減免を承認しない。

(減免の取消し)

第6条 市長は、国民健康保険税の減免を受けた者が次の各号のいずれかに該当するときは、減免を取り消すものとする。

(1) 虚偽の申請その他不正な行為により減免を受けたとき。

(2) 資力の回復その他事情が変化したことにより、減免を行うことが不適当であると認められるとき。

(返還)

第7条 市長は、前条に該当したことにより減免を取り消した場合は、その支払いを免れた額を徴収する。

(委任)

第8条 この規定に定めるもののほか、必要な事項は、市長が別に定める。

附則

この規則は、平成23年4月1日から施行する。

附則(平成27年12月28日規則第45号)

(施行期日)

1 この規則は、行政手続における特定の個人を識別する番号の利用等に関する法律附則第1条第4号に掲げる規定の施行の日(平成28年1月1日)から施行する。

(経過措置)

2 この規則の施行の際、この規則による改正前の様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。

附則(平成28年3月31日規則第19号)

(施行期日)

1 この規則は、行政不服審査法(平成26年法律第68号)の施行の日(平成28年4月1日)から施行する。

(経過措置)

2 この規則の施行の際、第1条の規定による改正前の様式第3号、様式第4号及び様式第6号、第2条の規定による改正前の様式第6号から様式第10号まで及び様式第15号、第4条の規定による改正前の様式第18号から様式第20号まで、第5条の規定による改正前の様式第1号、様式第4号及び様式第6号、第6条の規定による改正前の様式第4号の1、様式第7号の2及び様式第10号の2、第7条の規定による改正前の様式第6号、第8条の規定による改正前の様式第1号、第9条の規定による改正前の様式第3号、第10条の規定による改正前の様式第2号、第11条の規定による改正前の様式第3号、様式第5号、様式第7号及び様式第13号から様式第15号まで、第12条の規定による改正前の様式第4号、第13条の規定による改正前の様式第8号、第14条の規定による改正前の様式第2号及び様式第3号、第15条の規定による改正前の様式第2号、第16条の規定による改正前の様式第2号、様式第3号、様式第6号、様式第8号、様式第9号、様式第13号、様式第16号、様式第17号、様式第19号、様式第22号、様式第25号及び様式第28号、第17条の規定による改正前の様式第1号から様式第15号まで、様式第18号及び様式第20号、第18条の規定による改正前の様式第2号及び様式第3号、第19条の規定による改正前の様式第4号、様式第14号及び様式第26号、第20条の規定による改正前の様式第4号から様式第6号までの用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。

附則(令和2年6月16日規則第28号)

この規則は、公布の日から施行する。

附則(令和2年7月8日規則第29号)

この規則は、公布の日から施行する。

附則(令和3年12月9日規則第57号)

この規則は、令和4年1月1日から施行する。

別表(第2条関係)

減免事由 | 減免を受ける者 | 減免する割合 | 減免対象期間 |

(1)やむをえない理由により失業した場合 | 定年退職等を除き、やむをえず退職し失業した者 | 当該事由が生じた被保険者の給与所得を100分の30とみなす | 失業した翌日の属する月から、その月の属する年度の翌年度分 |

(2)やむをえない理由により廃業等した場合 | 自営業者でやむをえず廃業した者又は病気により3月以上の療養のため事業が行えない者 | 当該事由が生じた被保険者の営業所得を100分の30とみなす | 当該事由が生じたことにより減免申請書を提出した日以後の当該年度の納期未到来分 |

(3)やむをえない理由で事業若しくは業務の休業等により所得が激減した場合 | 納税義務者及びその世帯に属する被保険者の当該年の所得見込額が前年中の総所得金額に対して2分の1以下に減少し、一時的に生活が困窮することが見込まれる世帯で、かつ、前年の合計所得が500万円以下の世帯 | 収入が前年の10分の9以上減少する場合 所得割額の10分の9 | 当該事由が生じたことにより減免申請書を提出した日の属する年度に納期のあるもの |

収入が前年の10分の8以上減少する場合 所得割額の10分の8 | |||

収入が前年の10分の7以上減少する場合 所得割額の10分の7 | |||

収入が前年の10分の6以上減少する場合 所得割額の10分の6 | |||

収入が前年の10分の5以上減少する場合 所得割額の10分の5 | |||

収入が前年の10分の4以上減少する場合 所得割額の10分の4 | |||

収入が前年の10分の3以上減少する場合 所得割額の10分の3 | |||

(4)やむをえず破産となった場合 | やむをえず破産となった者 | 破産手続開始となった被保険者の所得割額、資産割額の全額 | 当該事由が生じたことにより減免申請書を提出した日の属する年度に納期のあるもの |

(5)債務返済のため居住財産を譲渡した場合 | 前年中に債務返済のため自己の所有するすべての居住財産を譲渡した世帯 | 譲渡所得に課する所得割額の全額 | 当該事由が生じたことにより減免申請書を提出した日の属する年度に納期のあるもの |

譲渡した固定資産に課する資産割額の全額 | |||

(6)災害のため住宅、家財が著しい被害を被った場合 | 不慮の災害を受けた世帯 | 住居が全壊、全焼又は流出した場合 当該年度の国民健康保険税額の全額 | 当該事由が生じたことにより減免申請書を提出した日の属する年度に納期のあるもの |

住居が半壊、半焼した場合 当該年度の国民健康保険税額の10分の8 | |||

住居が床上浸水した場合 当該年度の国民健康保険税額の10分の5 | |||

(7)災害によるもので(6)に該当しない場合 | 不慮の災害を受けた世帯 | 損害額(保険等で救済される額を差し引いた実損害額をいう。以下同じ。)が前年所得の10分の8以上の場合 所得割額の全額 | 当該事由が生じたことにより減免申請書を提出した日以後の当該年度の納期未到来分 |

損害額が前年所得の10分の7以上の場合 所得割額の10分の9 | |||

損害額が前年所得の10分の6以上の場合 所得割額の10分の8 | |||

損害額が前年所得の10分の5以上の場合 所得割額の10分の7 | |||

損害額が前年所得の10分の4以上の場合 所得割額の10分の6 | |||

損害額が前年所得の10分の3以上の場合 所得割額の10分の5 | |||

(8)盗難により住宅、家財又は資産に重大な損害を受けた場合 | 盗難により実被害を受けた世帯 | 損害額が前年所得の10分の9以上の場合 所得割額の全額 | 当該事由が生じたことにより減免申請書を提出した日以後の当該年度の納期未到来分 |

損害額が前年所得の10分の8以上の場合 所得割額の10分の9 | |||

損害額が前年所得の10分の7以上の場合 所得割額の10分の8 | |||

損害額が前年所得の10分の6以上の場合 所得割額の10分の7 | |||

損害額が前年所得の10分の5以上の場合 所得割額の10分の6 | |||

損害額が前年所得の10分の4以上の場合 所得割額の10分の5 | |||

損害額が前年所得の10分の3以上の場合 所得割額の10分の4 | |||

(9)貧困により生活のため公私の扶助を受ける場合 | 生活保護法(昭和25年法律第144号)の規定による保護を受ける世帯 | 生活保護法の規定による保護を受ける世帯にかかる国民健康保険税額の全額 | 当該事由が生じたことにより減免申請書を提出した日以後の当該年度の納期未到来分 |